CGIA – TIR in ginocchio perché senza liquidità

L’annuncio del fermo dell’autotrasporto, arrivato venerdì, è solo l’ultimo campanello d’allarme di un settore in affanno, dove la protesta non è più episodica, ma il sintomo di una crisi profonda e persistente. E nei prossimi mesi, la situazione potrebbe addirittura peggiorare. Secondo le stime dell’Ufficio studi della CGIA, infatti, un’impresa su cinque rischia di chiudere entro la fine dell’anno, schiacciata da una crisi di liquidità sempre più soffocante.

Se il prezzo del diesel dovesse rimanere costantemente sopra i 2 euro al litro sino alla fine del 2026, non c’è speranza. Molti piccoli padroncini saranno costretti a gettare definitivamente la spugna.

I numeri sono impietosi: a fronte di oltre 6.500 imprese del settore dell’autotrasporto presenti in Veneto, 700/800 di queste attività potrebbero essere costrette ad arrendersi entro la fine di quest’anno, lasciando i propri automezzi fermi nei piazzali. Non si tratta solo di camion che si fermano, ma di un intero sistema che rischia di implodere, con ripercussioni a catena sull’economia reale e sulla tenuta di tantissime di famiglie.

• Perché il caro-gasolio mette in ginocchio l’autotrasporto

Per chi osserva il mondo della logistica dall’esterno, l’aumento del prezzo del carburante alla pompa sembra un fastidio gestibile: un costo che si “ribalta” semplicemente sul cliente finale. Ma per un’impresa di autotrasporto, la realtà è radicalmente diversa. Non è solo una questione di rincari, è una crisi di sostenibilità finanziaria. In un’azienda di trasporto media, il gasolio rappresenta circa il 30% dei costi operativi totali. Insieme al costo del personale, è la voce di spesa più pesante. Quando il prezzo del gasolio subisce impennate repentine, questo equilibrio si spezza istantaneamente. A differenza di altri settori produttivi, l’autotrasportatore opera spesso con contratti a lungo termine o tariffe fisse negoziate mesi prima. Se il carburante aumenta del 24% come è successo dall’inizio del conflitto nel Golfo, questo costo extra viene assorbito interamente dal trasportatore.

• Diesel: il rincaro boom del prezzo alla pompa

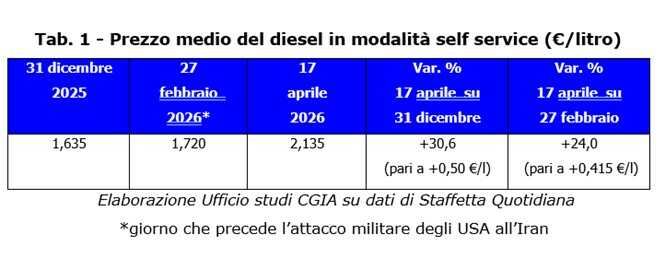

Il prezzo del diesel alla pompa in modalità self oggi è mediamente pari a 2,135 euro al litro. Nonostante il taglio delle accise deciso dal governo Meloni e prorogato fino al prossimo inizio di maggio, rispetto all’inizio della guerra nel Golfo l’incremento di prezzo è stato del 24% (+0,415 euro al litro). Ma se il confronto lo facciamo con il 31 dicembre scorso, il rincaro è stato addirittura del 30,6% (+0,50 euro al litro). Considerato che un serbatoio di un mezzo pesante contiene circa 500 litri di gasolio, oggi ad un autotrasportatore fare il pieno al proprio Tir costa 1.067 euro, 207 euro in più rispetto ad un mese e mezzo fa e 250 euro in più se la comparazione viene eseguita con la fine dell’anno scorso (vedi Tab. 1). Ipotizzando che il prezzo del diesel odierno rappresenti il dato medio del 2026, quest’anno per rifornire un mezzo pesante il proprietario dovrebbe spendere 76.860 euro, praticamente quasi 17.500 euro in più di quanto ha speso nel 2025 .

• Il problema del “cash flow” e l’effetto asimmetrico

Tuttavia, il vero killer silenzioso non è solo il prezzo del diesel in sé, ma lo sfasamento temporale tra pagamenti e incassi:

- pagamento immediato: il gasolio si paga alla pompa o con fatture a brevissimo termine (settimanali o quindicinali);

- incasso differito: le fatture per i servizi di trasporto vengono pagate agli autotrasportatori a 60, 90 o addirittura 120 giorni.

Questo crea una “fame di liquidità” letale. L’autotrasportatore si ritrova ad anticipare cifre enormi per permettere ai camion di viaggiare, sperando di recuperare quei soldi mesi dopo. Se il capitale circolante non è solido, l’azienda si ferma non per mancanza di lavoro, ma per l’impossibilità fisica di riempire il serbatoio.

Esistono meccanismi di protezione, come il cosiddetto fuel surcharge , che permette di adeguare le tariffe in base alle variazioni del prezzo del gasolio rilevate dal Ministero. Tuttavia, l’applicazione non è automatica né universale: - potere contrattuale. I piccoli padroncini faticano a imporre l’adeguamento ai grandi committenti;

- ritardo normativo. Spesso l’adeguamento scatta con un ritardo temporale rispetto alla fiammata dei prezzi, lasciando il trasportatore scoperto nel momento di massima crisi.

• La “beffa” del taglio delle accise

Le difficoltà degli autotrasportatori non si esauriscono nella fiammata del prezzo del gasolio; il nodo centrale è una strategia politica che, nei fatti, finisce per penalizzare la categoria anziché sostenerla. Il riferimento critico va alle misure adottate dal Governo negli ultimi mesi. Se da un lato è stato introdotto il taglio delle accise, dall’altro è rimasto al palo il promesso credito d’imposta a favore delle imprese di trasporto: un provvedimento che, ad oggi, esiste solo sulla carta e interesserà solo una piccola parte (circa il 22%) dei mezzi di trasporto merci in circolazione. Paradossalmente, proprio il taglio delle accise — presentato come un sollievo immediato — si è rivelato un autentico boomerang. Per legge, infatti, gli autotrasportatori beneficiano di un rimborso sulle accise pagate sul gasolio professionale. Nel momento in cui il Governo riduce temporaneamente l’imposta per tutti i consumatori, quella stessa riduzione viene decurtata dal rimborso spettante alla categoria. In sintesi: lo sconto alla pompa neutralizza il vantaggio fiscale specifico. Se a questo aggiungiamo che il mercato ha rapidamente assorbito il taglio, vanificando l’effetto sul prezzo finale, il quadro è completo: gli autotrasportatori perdono il rimborso senza ottenere un calo strutturale dei costi. Una beffa in piena regola.

• Committenti inadempienti

A complicare lo scenario si aggiunge l’atteggiamento di molti committenti. Numerosi vettori, specialmente i più piccoli, stanno ricevendo comunicazioni dai propri committenti in cui viene contestata l’applicazione della clausola di fuel surcharge.

Questa clausola contrattuale dovrebbe garantire l’adeguamento automatico delle tariffe quando il prezzo del gasolio oscilla oltre il 2% rispetto ai valori di riferimento. Eppure, la realtà odierna racconta una storia diversa: da un lato c’è qualche committente che nega tout court l’adeguamento e, dall’altro, chi lo riconosce solo parzialmente, scorporando arbitrariamente la quota corrispondente al taglio delle accise introdotte dal Governo.

• In 10 anni in Veneto perse oltre 2mila ditte

Come dicevamo più sopra, le difficoltà del settore vengono da lontano. Negli ultimi 10 anni, infatti, lo stock complessivo delle imprese attive di autotrasporto presenti in Veneto è diminuito di 2.142 unità. Se nel 2015 erano 8.808, nel 2025 sono scese a 6.666 (-24,3%), due punti percentuali in più della media nazionale (-22,2). A livello regionale le situazioni più critiche si sono verificate in Friuli Venezia Giulia del 30,5% (-449). Per contro, l’unica regione che può contare su un saldo positivo è il Trentino Alto Adige con il +12,1% (+165) (vedi Tab. 2).

Sicuramente le crisi economiche che si sono succedute in questo periodo hanno contribuito in misura determinante a ridurre la platea delle imprese di questo settore. Senza contare che soprattutto nel Triveneto si è fatta sentire la concorrenza dei vettori stranieri, in particolare di quelli provenienti dai paesi dell’Europa dell’est. Tuttavia, un contributo importante a questo ridimensionamento è ascrivibile anche all’elevato numero di aggregazioni e acquisizioni che si sono verificate in questo ultimo decennio, provocando, in particolare, una forte decurtazione del numero delle imprese monoveicolari. Un cambiamento non del tutto negativo. Anzi. Grazie agli effetti delle crisi e a questi processi di unione aziendale, la dimensione media delle imprese è aumentata e, conseguentemente, è cresciuto anche il livello di produttività dell’intero sistema logistico.

• A Verona il maggior numero di imprese. A Belluno, invece, la moria più importante

Sempre nel 2025, la realtà provinciale veneta riporta che Verona ha registrato il numero di ditte più elevato pari a 1.573 unità. Seguono Padova con 1.504 e Treviso con 1.094. Rispetto a 10 anni fa, invece, è Belluno ad aver registrato la contrazione più elevata pari a -34% (-73 imprese). Seguono Treviso con il -30% (-468), Rovigo con il -28,9 (-155) e Venezia con il -28,7 (-354) (vedi Tab. 3).