Stato di salute dell’economia veneta: studio di VenetoCongiuntura

I dati di inizio 2024 dell’attività manifatturiera veneta tratteggiano una fase di sostanziale tenuta del ciclo economico recentemente condizionato dai turbolenti scenari internazionali, da un rientro dell’inflazione, dal calo del potere d’acquisto delle famiglie e dall’incertezza degli investimenti.

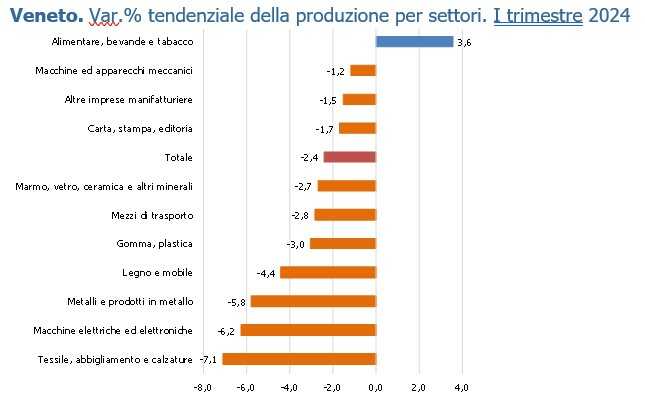

La dinamica della produzione industriale, secondo l’indagine VenetoCongiuntura, è caratterizzata da lievi segnali positivi. La variazione su base annua segna una diminuzione del -2,4% con un ritmo di decrescita più blando rispetto al passato.

L’analisi congiunturale sull’industria manifatturiera, realizzata da Unioncamere del Veneto, è stata effettuata su un campione di oltre 2.400 imprese con almeno 10 addetti, cui fa riferimento un’occupazione complessiva di oltre 112.000 addetti.

Per quanto riguarda la tipologia di beni prodotti la variazione tendenziale della produzione è diminuita in modo meno marcato per i beni di investimento e quelli di consumo (entrambi -0,8%), mentre la decrescita è stata più consistente per i beni intermedi (-4,6%).

A livello settoriale, l’unico comparto che ha evidenziato un aumento della produzione a livello tendenziale è quello dell’alimentare e bevande con un +3,6%, che ha segnato anche una buona tenuta degli ordini sia dal mercato interno (+2,9%) ma soprattutto da quello estero (+5,8%).

Al contrario, il settore che ha registrato le maggiori criticità è quello del sistema moda, -7,1% la produzione tendenziale, penalizzato soprattutto dalla raccolta ordini provenienti dal mercato estero (-6,2%). Anche per la filiera dei mezzi di trasporto appare critico l’andamento della domanda estera (-6,5%). Il comparto legno e mobile ha segnato una diminuzione della produzione del -4,4%. Le variazioni della produzione sono meno negative per la gomma e plastica (-3%) con un buon recupero nella raccolta ordini esteri (+2,3%), il marmo, vetro e ceramica (-2,7%) e la carta e stampa (-1,7%) che entrambe evidenziano una buona performance degli ordinativi provenienti dal mercato interno (rispettivamente +7% e +3,4%).

Anche gli altri indicatori confermano la fase di normalizzazione che si sta verificando: la raccolta ordini dal mercato estero è scesa del -1,5% su base tendenziale, e del -0,9% per il mercato interno. In linea con la dinamica della produzione, la variazione su base annua del fatturato totale segna una diminuzione del -2,2% per effetto della contrazione dell’inflazione.

La debolezza della domanda è confermata inoltre dalla diminuzione del grado di utilizzo degli impianti che si ferma a 70% nel trimestre in esame. Il periodo di produzione assicurata dal portafoglio ordini diminuisce: scende a 55 giorni rispetto ai 58 giorni dell’ultimo trimestre del 2023.

Previsioni

Il clima di fiducia degli imprenditori del comparto manifatturiero per il secondo trimestre del 2024 rimane positivo e le previsioni degli imprenditori sono cautamente ottimiste.